Prendre rendez-vous au 06 19 81 34 72

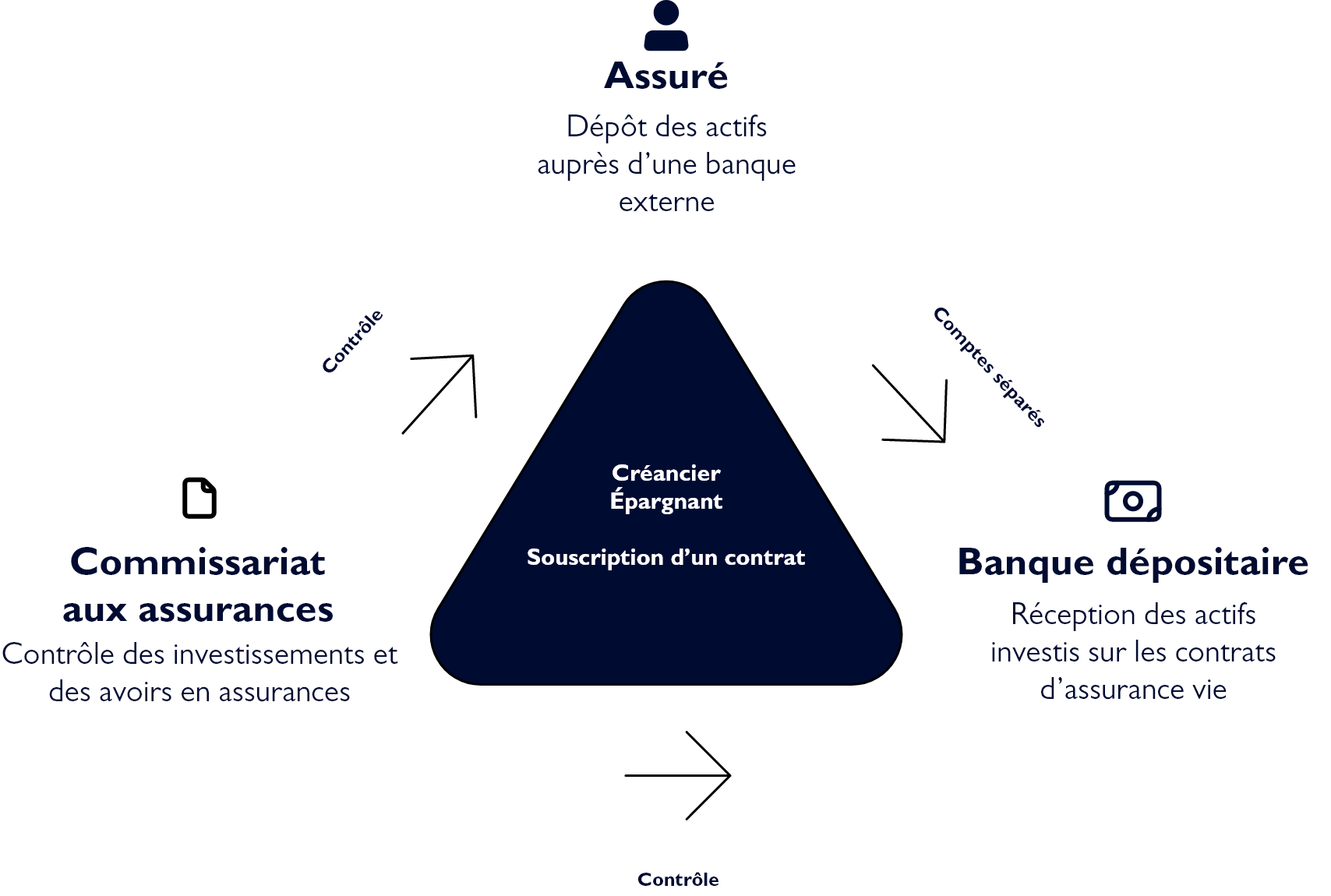

Triangle de sécurité

pour les assurances-vie au Luxembourg

COMMENT FONCTIONNE LE TRIANGLE DE SÉCURITÉ POUR LES ASSURANCES-VIE AU LUXEMBOURG?

Les compagnies d’assurance au Luxembourg offrent un régime de protection unique en Europe pour les souscripteurs d’un contrat d'assurance vie au Luxembourg. Il est appelé le triangle de sécurité : il repose sur trois parties prenantes :

Ce Triangle de sécurité offre une protection juridique pour les souscripteurs d’assurance vie ou leur bénéficiaire unique en Europe. C’est l’un des atouts majeurs du contrat d’assurance vie. Il assure la séparation entre les avoirs du souscripteur, et les actifs des actionnaires et autres créanciers de la compagnie d’assurance. Ainsi, les actifs liés aux contrats d'assurance-vie, qu’on appelle les provisions techniques sont déposés (séparément des autres engagements de la compagnie) auprès d’une banque dépositaire préalablement approuvée par le Commissariat aux Assurances (CAA).

Les garanties offertes par le triangle de sécurité

L’agrément et la supervision de l’entreprise d’assurance par le CAA (commissariat aux assurances) ;

Les contrôles réguliers par le CAA des provisions techniques de la compagnie d’assurance et de la façon dont elles sont investies;

L’impossibilité pour les autres créanciers de la compagnie de satisfaire leurs créances sur les actifs représentatifs des créances d’assurance ;

Le CAA peut intervenir sur les comptes ouverts au nom de la compagnie d’assurance auprès de la banque dépositaire en cas de survenance de problèmes de solvabilité.

SEGREGATION DES ACTIFS DES ASSUREURS ?

Les actifs sous-jacents d’un contrat d’assurance-vie sont détenus par la compagnie d’assurance. La loi luxembourgeoise exige que la compagnie d’assurance gère les actifs représentatifs de ses engagements d’assurance comme un actif distinct géré séparément de son patrimoine propre. Ces actifs représentatifs ont l’obligation d’être déposés auprès d’une banque dépositaire. Une convention lie la compagnie d’assurance et la banque dépositaire et doit être approuvée par le CAA préalablement au dépôt des actifs.

CONTROLE DU CLOISONNEMENT ACTIF

Le cloisonnement des actifs est contrôlé chaque trimestre par le Commissariat Aux Assurances. Cette protection du souscripteur a été renforcée en août 2018 par un cloisonnement individuel des avoirs du souscripteur auprès de la banque dépositaire.

Qu’est-ce que le « super-privilège » ?

Le Luxembourg a choisi de donner aux souscripteurs d’un contrat d’assurance vie un privilège absolu par rapport à toute autre créance. Ce privilège permet aux souscripteurs d’un contrat d’assurance vie de récupérer en priorité sur tout autre créancier, notamment l’Etat, les sommes investies sur leurs contrats d’assurance vie. Ce privilège est appelé super-privilège. Il constitue un élément majeur de la protection des droits des souscripteurs de contrats d’assurance vie souscrits auprès d’une compagnie d’assurance luxembourgeoise.

Les avantages de souscrire une assurance-vie au Luxembourg

La sécurité du contrat

Le souscripteur d’une assurance-vie luxembourgeoise est un créancier privilégié de premier rang. En cas de défaillance de l’assureur, les souscripteurs de contrats d’assurance vie sont les premiers créanciers de la compagnie avant même l’État ou la sécurité sociale qui viennent en second rang. Le triangle de sécurité assure la séparation entre les avoirs du souscripteur du contrat, et les actifs des actionnaires et autres créanciers de la compagnie d’assurances.

Neutralité fiscale en cas de vie

L’un des atouts du Luxembourg est sa transparence fiscale. Ainsi, le contrat d’assurance vie Luxembourgeois prend la fiscalité du pays de résidence fiscale de l’assuré. Cela signifie que ce sont les dispositifs fiscaux du pays de résidence fiscale du souscripteur qui s’appliquent. Si une personne est résidente fiscale en France, elle bénéficiera des avantages fiscaux de l’assurance vie française. La fiscalité au Luxembourg permet donc une portabilité du contrat en cas de changement de pays de résidence.

Stabilité économique,politique et social du Luxembourg

Le Luxembourg bénéficie d’une notation AAA par les agences de notation. La meilleure possible en termes de rating de solvabilité. Le régime luxembourgeois est une monarchie constitutionnelle.

Choix de la devise

Le souscripteur a le choix de la devise permettant d’alimenter son contrat. C’est un avantage non négligeable pour les expatriés ou futurs expatriés.

Neutralité fiscale en cas de décès

Le Luxembourg ne taxe pas les capitaux décès versés aux bénéficiaires dès lors que l’assuré est non-résident fiscal luxembourgeois. La succession supportera les droits de succession soit de son lieu de résidence, ou de celle des bénéficiaires.

Comparaison des compagnies d'assurance offrant l'assurance vie au Luxembourg pour non-résident

|  |  |  |  |  | |

|---|---|---|---|---|---|---|

| Versement minimum à la souscription | 250 000 € | 125 000 € | 125 000 € | 250 000 € | 250 000 € | 100 000 € |

| Versement minimum FID | 250 000 € | 250 000 € | 125 000 € | 250 000 € | 250 000 € | 125 000 € |

| Versement minimum FAS | 250 000 € | 250 000 € | 250 000 € | 250 000 € | 250 000 € | 250 000 € |

| Capitaux administrés | 5,5 milliards € | 10 milliards € | 13,1 milliards € | 28 milliards € | 47 milliards € | 9 milliards € |

| Frais d’entrée | 0% | 0% | 0% | 0% | 0% | 0% |

| Frais de sortie | 0% | 0% | 0% | 0% | 0% | 0% |

| Présence du fonds Euro | OUI | NON | NON | OUI | NON | NON |

| Ratio de solvabilité II | 186,70% | 137% | 200% | 133% | 136,60% | 140% |

| Digitalisation | 100% DIGITAL | 100% DIGITAL | 100% DIGITAL | 100% DIGITAL | 100% DIGITAL | 100% DIGITAL |

| Notre avis | Sécurité et solidité d’un grand groupe. Back office irréprochable. Présence du fonds Euros sur son contrat (taux 2022 : 1,8% brut sans compter les bonifications possibles). | Une des compagnies les plus accessibles du marché avec un ticket d’entrée de 125 000 Euros. | 30 ans d’expérience, un des contrats les plus accessibles en FAS et solvabilité de la maison mère (le groupe Foyer). | Contrats phares du marché. Adossé à un des plus grands groupes bancaires européens (BNP), expertise reconnue, une large gamme de fonds disponibles et un back office très réactif. | 25 ans d’expérience, couverture géographique la plus étendue du marché (présent dans 23 pays). Premier collecteur de prime 100% UC sur le marché luxembourgeois. Un grand savoir-faire en private equity. | Un des contrats les plus agiles et accessibles du marché, souplesse de gestion, grand choix de fonds de private equity, couverture géographique flexible. |

FAQ

Qu'est-ce que le Fonds de garantie des assurances-vie ?

Qu'est-ce que le Fonds de résolution ?

Qu'est-ce que le Fonds interprofessionnel de compensation ?

Est-ce que toutes les compagnies d'assurance-vie au Luxembourg sont soumises au triangle de sécurité ?

- ds@palikaocapital.com

- 58 rue Pierre Damours, 75017 Paris

- 06 19 81 34 72